|

Костин Петр, главный экономист департамента «Анализ и отчетность кредитных организаций» Группы компаний ИНЭК.

Ровно год назад, в 2007 году, на рынок был выпущен новый программный продукт – программный комплекс «Финансовый риск-менеджер» (далее – ПК «ФРМ»), который является логическим продолжением программного комплекса «Анализ финансового состояния коммерческих банков» (ПК «АФСКБ»). ПК «ФРМ» (также как и ПК «АФСКБ» в предыдущие годы), является одними из самых распространенных аналитических программных продуктов в России (первые версии ПК «АФСКБ были выпущены ООО НВП «ИНЭК» еще 15 лет назад).

Функциональные возможности ПК «Финансовый риск-менеджер» являются его основными конкурентными преимуществами перед аналогичными системами. За более чем 15-летний срок свыше 500 различных организаций и их филиалов отдали предпочтение программному комплексу «Финансовый риск-менеджер».

С течением времени профессиональные требования риск-менеджеров и финансовых аналитиков к программным продуктам непрерывно возрастали. Формирование структуры ПК «ФРМ» происходило параллельно развитию российского бизнеса. Постепенное добавление новых функциональных блоков в программный комплекс было продиктовано возрастающими потребностями специалистов финансового сектора в повышении эффективности своей профессиональной деятельности.

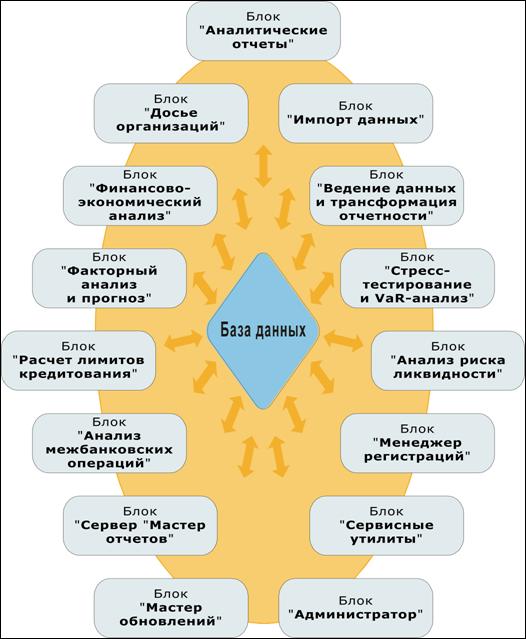

Сейчас в составе ПК «ФРМ» 15 функциональных блоков (Рис. 1) с общей базой данных (включая систему справочников, данные отчетности, методики анализа), каждый из которых решает свои индивидуальные задачи.

Рис.1. Структура программного комплекса «Финансовый риск-менеджер»

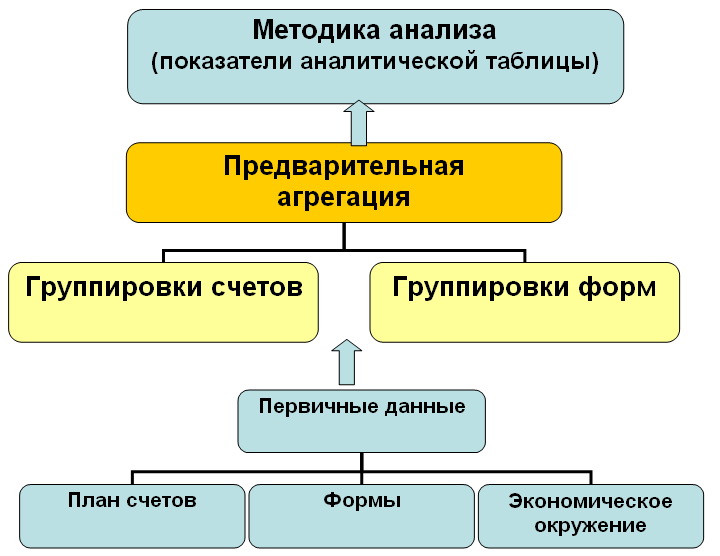

Сегодня ПК «ФРМ» – это мощный профессиональный инструмент, проверенный годами эксплуатации в российских и иностранных организациях и зарекомендовавший себя как один из лучших в своем классе на российском рынке программных продуктов. Являясь офисным приложением, этот продукт предоставляет пользователю возможность создавать собственные методики анализа без применения языков программирования, используя принцип «конструктора», положенного в основу ПК «ФРМ» (Рис. 2).

Рис. 2. Конструктор методик ПК «Финансовый риск-менеджер»

В международной и отечественной практике применяются различные методы оценки возможных потерь финансовых портфелей, в основной массе которых используются либо однофакторные модели, либо модели с факторами риска одного типа. Модели, одновременно использующие для анализа как факторы кредитного и рыночного риска, так и факторы риска ликвидности, встречаются крайне редко. Такая ситуация не позволяет кредитным организациям адекватно оценивать свои возможные потери в целом по всему финансовому портфелю, так как в однофакторные модели не предусматривается возможности учитывать изменения нескольких факторов риска, которые произошли в одно и то же время.

Наиболее распространенными методами оценки риска ликвидности в кредитных организациях являются методы, основанные на использовании различных расчетных коэффициентов, которые показывают в основном соотношение между объемами активов и соответствующих обязательств. Расчетные коэффициенты ликвидности в виде экономических нормативов входят в состав обязательной отчетности кредитных организаций и используются регуляторами для контроля за соблюдением кредитными организациями достаточного уровня ликвидности.

Однако подобные методы анализа и контроля предполагают лишь качественную оценку риска ликвидности и не позволяют достаточно адекватно оценивать величину потенциальных убытков, которые кредитная организация может понести в будущем – в процессе поддержания своей ликвидности. Отсутствие такой оценки может стать причиной как неоптимального использования кредитной организацией имеющихся ресурсов, так и неадекватно больших рисков.

В рекомендациях Базельского комитета по банковскому надзору (Базель II) серьезное внимание уделяется вопросам, связанным с оценкой достаточности капитала кредитной организации в едином контексте с оценкой величины риска ликвидности. Цель предлагаемой методологии – выработка единых подходов к количественной оценке возможных потерь финансового портфеля, в том числе с учетом тех потенциальных убытков и затрат, которые кредитная организация может понести в будущем в процессе поддержания своей платежеспособности.

Для оценки величины риска ликвидности ПК «ФРМ» позволяет использовать инструментарий метода анализа разрывов ликвидности. Блок «Анализ риска ликвидности» предоставляет возможность:

1) рассчитать экономическую стоимость финансовых инструментов и всего портфеля в целом;

2) сгруппировать финансовые инструменты по заданным периодам срочности и сегментам рынка для проведения гэп-анализа;

3) рассчитать затраты на поддержание платежеспособности на заданном горизонте анализа;

4) провести оценку показателя VaR стоимости портфеля финансовых инструментов с учетом стоимости затрат на поддержание платежеспособности;

5) провести бэк-тестирование используемых моделей.

На этапе подготовки к расчетам с помощью блока «Анализ риска ликвидности» необходимо выполнить следующие действия:

• задать необходимые диапазоны срочности (периоды) – временные интервалы, которые используются для объединения различных финансовых инструментов в портфель, срочность которых соответствует заданным границам;

• указать необходимые сегменты рынка – условное деление финансовых инструментов на группы, отражающие однородные операции на финансовом рынке (например, операции в какой-то определенной валюте);

• задать необходимые статьи агрегирования баланса – статьи, в которые будет производиться агрегация стоимости соответствующих финансовых инструментов, используюемых для формирования отчета по результатам анализа разрывов в сроках погашения активов и обязательств;

• детализировать портфель финансовых инструментов – создать необходимую структуру активов и обязательств, находящихся на балансе или за балансом организации;

• указать факторы риска, которые оказывают влияние на портфель финансовых инструментов;

• «привязать» факторы риска к финансовым инструментам – сделать явное указание влияния одного или нескольких факторов риска на финансовый инструмент;

• создать необходимые сценарии возможного изменения факторов риска – набор предполагаемых изменений значений факторов риска и коэффициентов, влияющих на стоимость портфеля финансовых инструментов. Сценарии используются для проведения сценарного анализа (стресс-тестирования) возможных изменений стоимости портфеля финансовых инструментов.

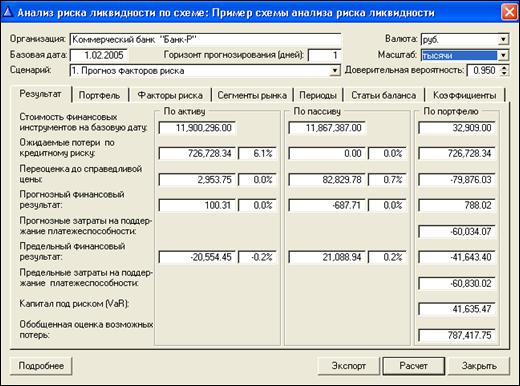

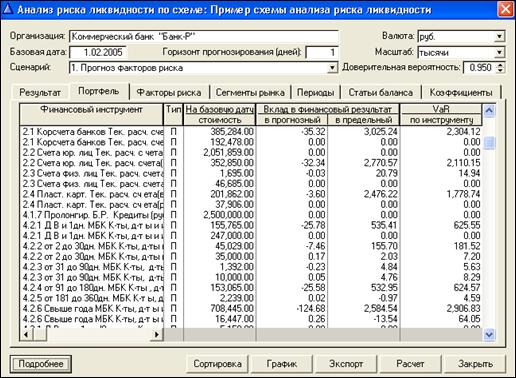

По результатам расчетов пользователь получает детализированные отчеты (Рис. 3–8)

Рис.3. Основные показатели

Рис. 4. Детализация результатов расчета в разрезе финансовых инструментов

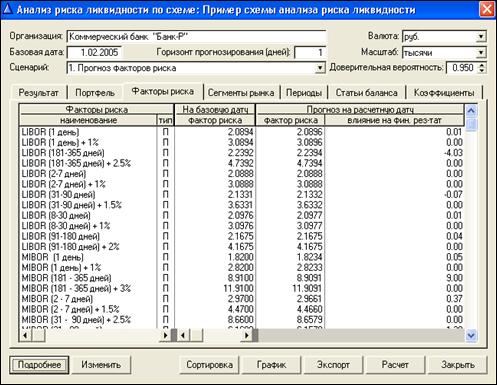

Рис. 5. Детализация результатов расчета в разрезе факторов риска

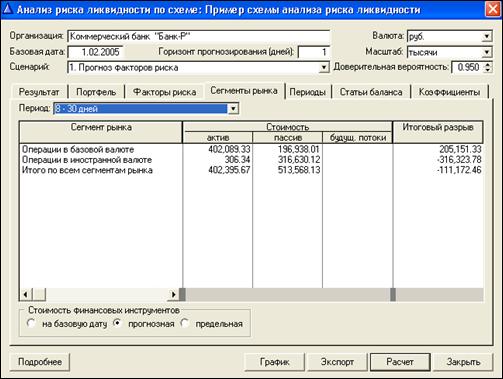

Рис. 6. Детализация результатов расчета по сегментам рынка

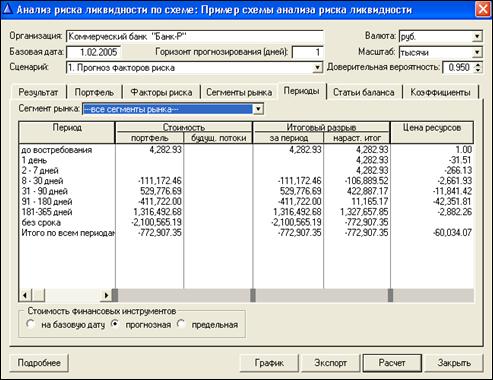

Рис. 7. Детализация результатов расчета по диапазонам срочности

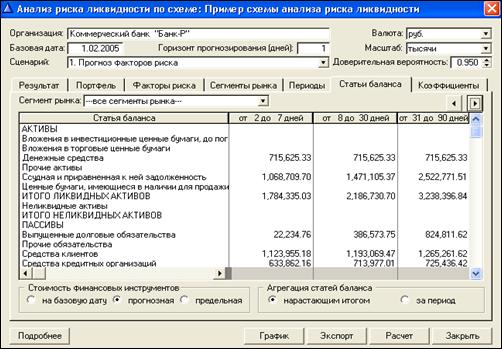

Рис. 8. Агрегация стоимости соответствующих финансовых инструментов

Методология, реализованная в ПК «Финансовый риск-менеджер», предполагает одновременное использование неограниченного числа факторов кредитного и рыночного рисков, а также факторов риска ликвидности, что позволяет оценивать возможные потери, учитывая при этом количественную оценку величины риска ликвидности.

|

|